Actualités

Comment calculer la rentabilité locative ?

Réaliser un investissement locatif consiste à acheter un bien et à le louer, afin de percevoir des rentes locatives (loyers versés par le locataire). En fonction de l’attractivité du bien immobilier impactant son taux de vacance locative, de son prix d’achat, et des charges à payer par le propriétaire, l’investissement peut s’avérer plus ou moins rentable. Quelle est la différence entre un rendement locatif brut ou net ? Quelle méthode utiliser pour le calcul de la rentabilité locative ?

Rendement locatif brut ou net : définition du calcul

Fiable, tangible, sécurisé, l’immobilier reste le placement financier préféré des Français. Devenir propriétaire d’un bien immobilier offre la possibilité de le louer et ainsi de percevoir chaque mois des loyers payés par les locataires.

En fonction du prix d’achat initial, de l’emplacement du bien immobilier (faible ou forte tension locative,) des impôts et des charges locatives, la rentabilité de l’investissement peut fortement varier.

Celle-ci peut se mesurer via le calcul du rendement locatif.

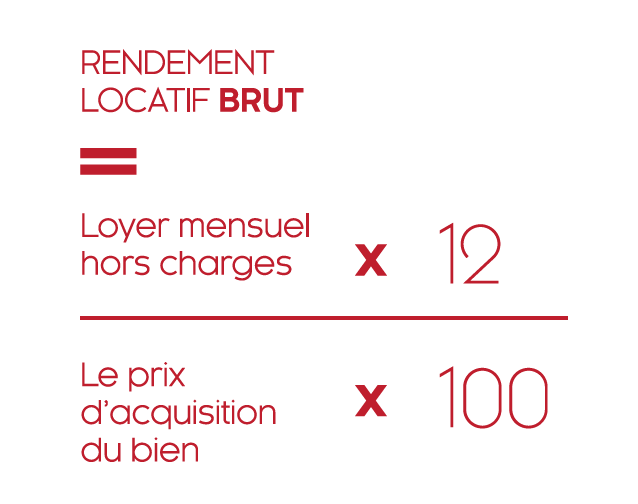

Rendement locatif brut

il s’agit du ratio entre le prix d’achat du bien immobilier et la somme des loyers sur l’année. Ce rendement donne une première indication sur la rentabilité d’un bien immobilier, mais reste approximatif. En effet, les intérêts associés à l’emprunt immobilier, les impôts, les frais de notaire et les charges ne sont pas pris en compte. Ainsi, la formule pour calculer le rendement locatif brut est :

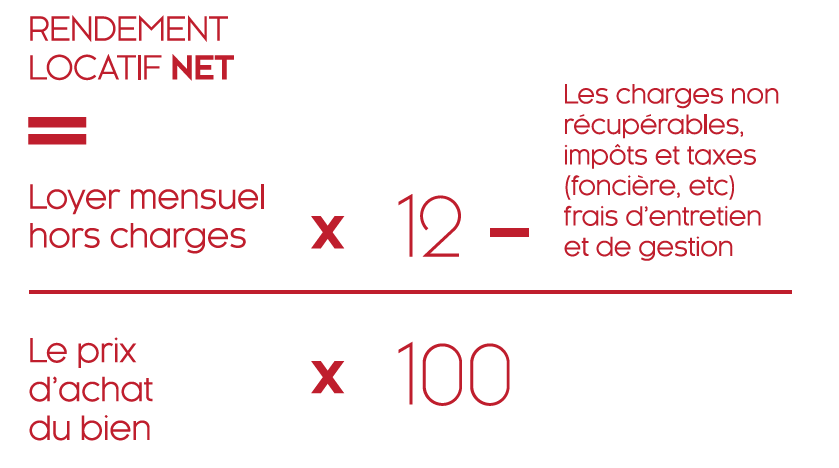

Rendement locatif net

Le rendement locatif net inclut l’ensemble des frais et charges relatifs à l’investissement immobilier (taux d’intêret en cas de crédit immobilier, charges locatives redevables par le propriétaire, impôts, frais d’entretien du logement…). En toute logique, il est moins élevé que le rendement net, mais aussi bien plus fiable.

Pour calculer le rendement locatif net, on appliquera la formule :

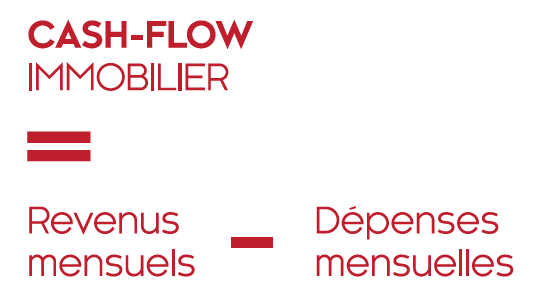

Le cash-flow immobilier, c’est quoi ?

Les investisseurs évoquent parfois le cash-flow immobilier. Ce terme désigne le flux de trésorerie restant disponible pour l’investisseur en fin de mois. Le cash-flow immobilier correspond simplement à la différence entre les pensées et les sorties de liquidités, impliquées par l’investissement immobilier.

Si les revenus mensuels (loyers charges comprises) sont supérieurs aux dépenses mensuelles (remboursement de l’emprunt, charges, taxe foncière…), on parle alors de cash-flow positif.

Pour calculer votre cash-flow immobilier, c’est simple :

- Partager :